家づくりの前に考えておきたいのが、住宅ローンと自己資金についてです。

自己資金とは、住宅を購入する際に貯蓄から準備をする資金のことです。

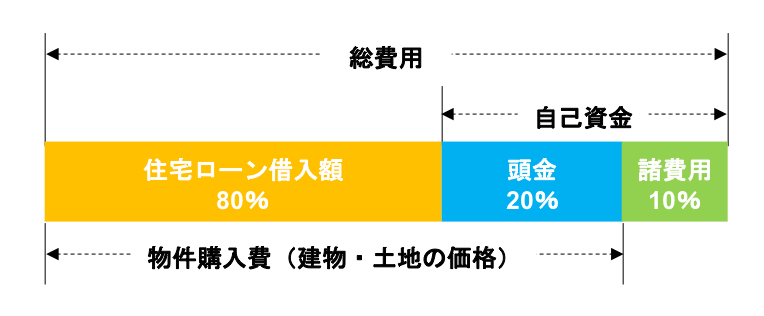

注文住宅の場合、自己資金は総費用の20〜30%程度を用意しておくのが望ましいといわれています。

自己資金でまずはじめに思い浮かべるのが「頭金」です。

一般的に注文住宅の頭金は、物件購入費の20%が目安といわれています。

前回の家づくりとお金のブログでも書きましたが、

家づくりには建物を建てる以外にも

さまざまな手数料や税金などの諸費用がかかります。

また、家具や家電の購入費、引越し費用なども準備しておく必要があります。

住宅ローンにはさまざまな種類があり、

長期返済の住宅ローンは少しの金利差が総返済額に大きく影響します。

住宅ローンの金利には、完済までの金利が決まっている固定金利と、

一定のルールにより適用金利が見直される変動金利があります。

変動金利は金利が下降すれば返済額は減りますが、

将来的に上昇すれば返済額が大きく増える可能性もあります。

それぞれにメリットとデメリットがあるので、

金利の水準だけではなく、総合的に判断して考えましょう。

住宅ローンの借入額は、「いくら借りられるか」から考えるのではなく、

「現在の家計から余裕を持って返済できる金額」を元にして考えることが大切です。

一般的には、毎年の返済額は年収の25%以下を目安にすることが望ましいといわれています。

自己資金は自分たちで貯めるだけではなく、

両親や祖父母から資金援助を受けるという方法もあります。

たとえば、「相続時精算課税制度」を利用すると

65歳以上の親(祖父母)から20歳以上の子へ贈与した場合、

2,500万円までは贈与税が非課税となります。

ただし、将来的に相続が発生した際には相続財産に加えて

相続税が決まるので、利用するにあたっては専門家に相談するとよいでしょう。

また、親との共有名義で家を建てる方法もあります。

負担した資金の比率に応じた共有名義にすれば、贈与税はかかりません。

貯蓄の全額を住宅購入の自己資金に使ってしまうと、

万が一の病気やケガなどによる入院等に備えられないので、

半年〜1年分程度の生活費を自己資金と一緒に準備しておくと安心です。

自己資金が多いほど住宅ローンの返済の負担は軽減されます。

子どもの誕生や、進学などのライフサイクルも考慮し、

無理のない資金計画を立てましょう。