家づくりに際して多くの人が利用する住宅ローンには、

さまざまな特徴をもった融資があります。

自分に合った借り方・返し方ができるよう、

それぞれのローンを比べて慎重に選ぶようにしましょう。

住宅ローンの借入先は、大きく分けて3つあります。

■ 公的機関が実施する「公的住宅ローン」

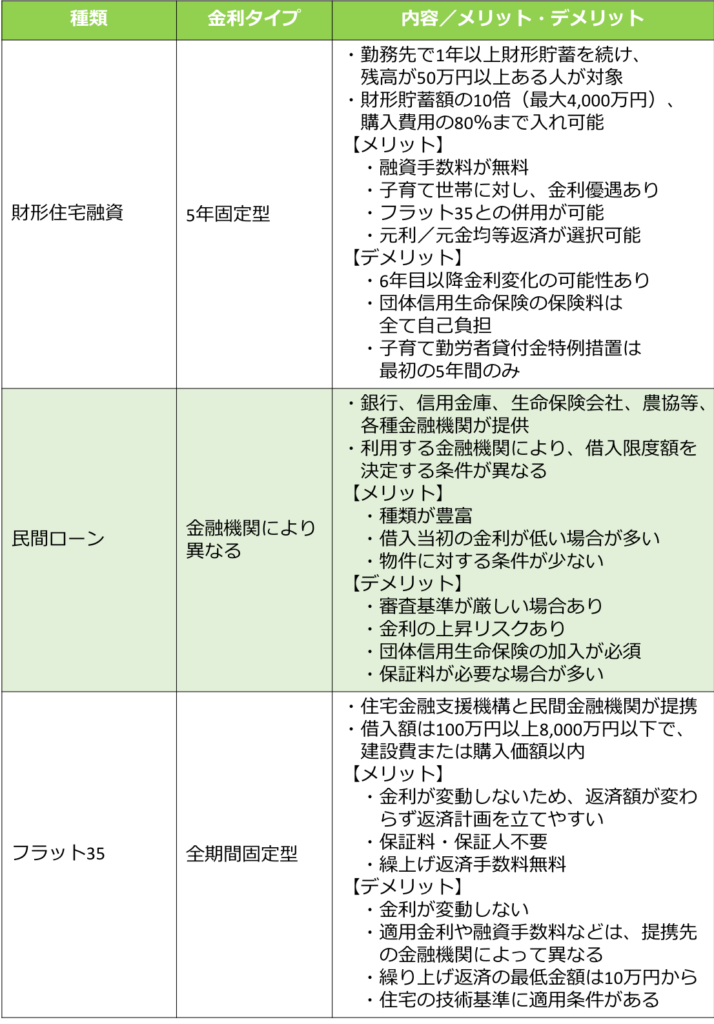

公的ローンの代表的なものが「財形住宅融資」です。

勤務先で財形貯蓄を1年以上続けてきた人が利用できるローンで、

財形貯蓄残高の10倍(最大4,000万円まで)の範囲内で借りることができます。

また、自治体が行っている「自治体融資」という住宅ローンもあります。

その地域に居住しているか勤務先がある人に対して、直接融資を行ったり、

地方銀行や信用金庫などの金融機関に斡旋し、間接的に融資を促進するもの、

住宅ローンの返済に対して、一定額の補助をするものなど、

自治体によって実施の有無や条件が異なります。

■ 民間金融機関が実施する「民間住宅ローン」

銀行や信用金庫、生命保険会社、住宅ローン専門会社などが

貸し出す住宅ローンは、種類や条件などの選択肢が豊富で、

自身に合った融資を自由に選ぶことができます。

公的融資やフラット35などでは価格や面積等、

物件に対する条件が厳しく決まっていますが

建築基準法などの法的制限を満たしていれば

民間の住宅ローンでは物件による制限はほとんどありません。

■ 住宅金融支援機構と民間金融機関が提携した「フラット35」

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供する、

全期間固定金利型(借入期間は15年~35年)の住宅ローンです。

適用金利や融資手数料などは金融機関によって異なりますが

金利と返済額が決まっているため返済計画が立てやすく、

保証料や繰り上げ返済の手数料も不要です。

フラット35を利用するためには、

住宅の断熱性や耐久性などが住宅金融支援機構が定めた

技術基準に適合していることが条件となります。

住宅ローンは、借入先や利用する金融機関によって

融資限度額や金利が異なります。

それぞれのローンの特徴や金利の種類を見極め、

「いくら借りられるか」ではなく、「いくら返せるか」を考え、

ゆとりのある返済計画を立てましょう。

和才建設では、資金計画に関するご相談も承ります。

どうぞお気軽にお問い合わせください。