住宅ローンは返済方法と金利の種類によって、

総返済額に大きな差が出てきます。

元金と利息の返済方法には大きく2種類あります。

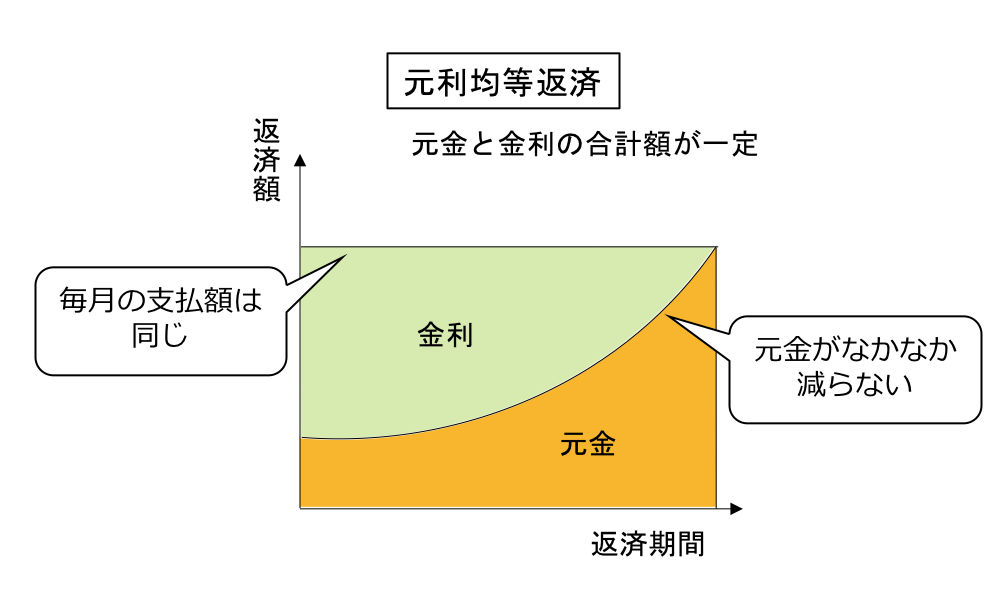

ひとつ目は「元利均等返済」。

これは、毎月返済する元金と金利の合計額が

一定になるように設定した返済方法です。

毎月の返済額が一定となるので、

家計のやりくりの予定を立てやすくなります。

しかし、この返済方法は借入当初は

元金よりも金利分の方が多く、元金の返済ペースが遅くなります。

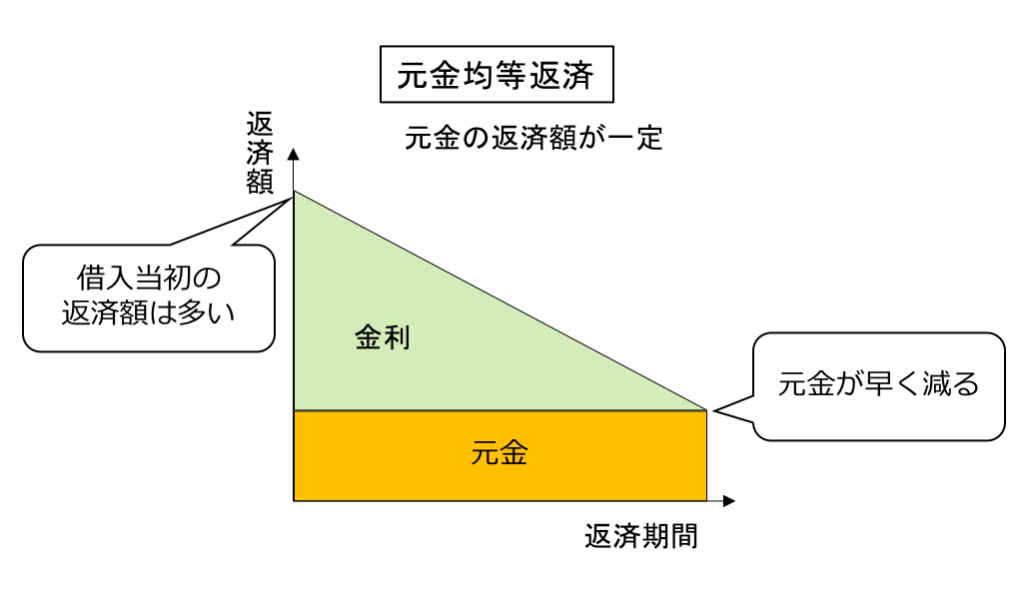

もうひとつは、「元金均等返済」。

これは、毎月返済する元金の返済額を一定に設定した返済方法です。

借入当初の返済額は多くなりますが、

元金の減りは早く、利息が元利均等返済よりも少ないため、

総返済額も少なくなります。

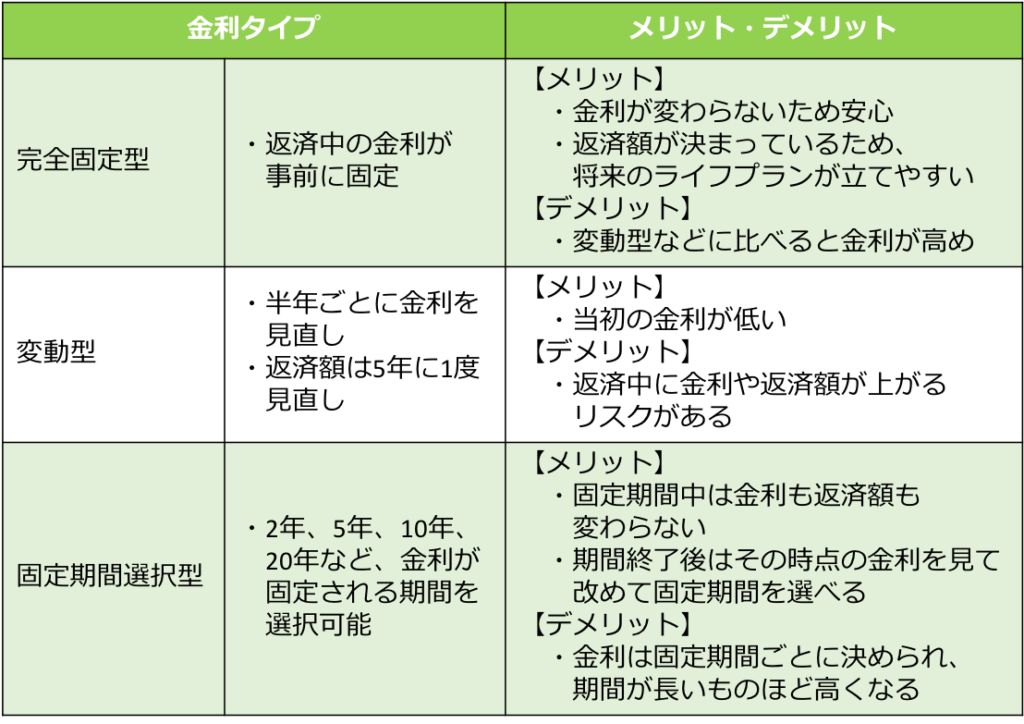

金利には、主に3種類の商品タイプがあります。

それぞれにメリット、デメリットがあるので、

各商品の特徴を見極めて選ぶことが大切です。

■完全固定型

借入期間中の金利水準が固定される「完全固定型」。

変動型などに比べ、適用金利は高めですが、

返済期間中に金利や返済額が変わらず、将来も安心です。

■変動型

半年ごとに金利が見直され、5年ごとに返済額が見直される「変動型」。

借入当初の金利は低めですが、

将来的に金利や返済額が上がるリスクがあります。

返済額が上がる場合の上限は、前回の1.25倍までと定められています。

■固定期間選択型

5年、10年、20年など、一定期間は金利が固定され、

期間終了後、改めて固定期間を選べる「固定期間選択型」。

固定期間中は金利も返済額も変わらず、

期間終了後はその時点の金利を見て、改めて固定期間を選べる点がメリットです。

ただし、変動型のような返済額の上昇幅に上限がないため、

返済額が大幅に増える可能性があります。

住宅ローンを借りたら、

最長35年と長期にわたって返済をしていくことになります。

「金利が低い方がお得!」と目先の損得だけで判断せず、

10年、20年後の返済計画も考えて選択しましょう。